互聯網的新黃金十年:To C的山重水複,To B的柳暗花明

2021-07-13 浏覽量:936

近期,中(zhōng)概股的股價就像蒙眼坐上過山車(chē),乘客的心也始終懸在嗓子眼兒,因爲不知(zhī)道中(zhōng)概股什麽時候就會來個大(dà)俯沖。

回顧前二十年,中(zhōng)概股的核心玩家主要是靠吃用戶的紅利蓬勃發展,這次“黑天鵝”事件讓C端的企業突然集體(tǐ)摔了一(yī)跤,很多人才發現靠ToC與ToB“兩條腿”走路的重要性。

這次黑天鵝事件之外(wài),這是否預示着憑借人口紅利和基礎設施建設大(dà)獲豐收的互聯網黃金十年要結束了?

答案還是否定的。

應該說,躺在用戶身上賺錢的時代早就悄悄變了,C端的困境之後,當賽道轉向To B,向企業要成長和收益,競争者們得用跑的。

To C市場走向飽和,互聯網To B的拐點或已到來

互聯網從一(yī)開(kāi)始就比較“野”。

2012年,我(wǒ)國手機網民以4.2億人之數首次超過PC端用戶,加上硬件的迅速滲透,互聯網企業十年狂歡的大(dà)門就此打開(kāi)。

中(zhōng)途,從社交、電(diàn)商(shāng)到視頻(pín)、金融,互聯網以摧枯拉朽之勢改造了大(dà)部分(fēn)能觸達的領域,野蠻生(shēng)長的過程中(zhōng),“家長”給足了成長空間,而不像對新能源産業一(yī)樣“關懷備至”。

直到這一(yī)次摔跤,旁觀者恍然大(dà)悟,“野孩子”也是要講規矩的。

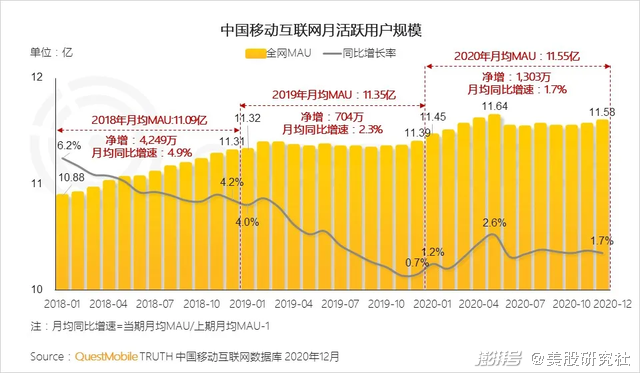

在用戶挖掘上,C端早就逼近極限了——Quest Mobile的《2020 中(zhōng)國移動互聯網年度大(dà)報告》指出,現在中(zhōng)國移動互聯網存量用戶高達11.55億,從出生(shēng)到離(lí)開(kāi),都有互聯網的身影相伴。一(yī)邊是幼兒教育龍頭寶寶巴士坐擁千萬用戶,一(yī)邊是各種APP進行的适老化改造,互聯網總不可能一(yī)股腦兒下(xià)場胎教。

與流量紅利消失同時出現的是人力成本、管理成本的上升和規模化甲方的大(dà)量出現。

前者很好理解,綜合成本上升後,企業選擇将一(yī)些崗位從自己經營轉向外(wài)包服務,這給了To B産業機會;後者的意思是甲方的數量和資(zī)金能力越來越強,并且認可企業服務的價值,有人買單的市場才能繼續發展。

總之,降本增效已經成爲很多企業的主旋律之一(yī),在這場B端的效率革命裏扮演核心角色的,是SaaS,或者叫傳統軟件的SaaS化。

To B互聯網,SaaS主沉浮。

資(zī)本的靈敏嗅覺證實了這一(yī)點:疫情以來SaaS概念的持續火(huǒ)熱在2021年年初得到爆發,1月到2月,港股,兩大(dà)SaaS龍頭微盟和有贊股價雙雙翻倍,騰訊背景的的醫療健康SaaS龍頭醫渡科技IPO認購人數刷新紀錄。

A股,企業級SaaS龍頭用友網絡、建築信息化SaaS龍頭廣聯達、超融合與信息安全龍頭廠商(shāng)深信服等企業紛紛站上年内股價巅峰,金融雲SaaS廠商(shāng)恒生(shēng)電(diàn)子、協同辦公軟件巨頭金山辦公等成分(fēn)股同樣表現出色。

SaaS的弱水三千,資(zī)本沒打算隻取“一(yī)瓢”,他們全都要,當然,這也埋下(xià)了後續這一(yī)輪行情熄火(huǒ)的隐患。

前兩天網信辦的一(yī)份《網絡安全審查辦法(修訂草案征求意見稿)》,又(yòu)重新擦出了一(yī)絲火(huǒ)星。

該《辦法》提出,掌握超過100萬用戶個人信息的運營者赴國外(wài)上市,必須向網絡安全審查辦公室申報。數據監管趨嚴,更多公司的赴美上市要按下(xià)暫停鍵了。

另一(yī)個利好同樣來源于政策,全面降準吹響了緻力降低實體(tǐ)經濟運行成本的号角,其中(zhōng)交織了反壟斷的和音。

在美股,Shopify幫助賣家“造反”亞馬遜,Square和其他服務商(shāng)并存,用金融工(gōng)具賦能中(zhōng)小(xiǎo)企業,但在中(zhōng)國,巨頭習慣于包辦一(yī)系列業務。

現在,政策的鑰匙或将打開(kāi)中(zhōng)小(xiǎo)企業的To B大(dà)門,通過數字化幫助實體(tǐ)企業降本增效,一(yī)個新的機會已經醞釀,在互聯網賽道,SaaS行業的火(huǒ)花即将開(kāi)始跳動。

所以目前來看,互聯網To B的前景是産業發展史上少見的明朗。

從行業到估值,To B爲什麽是門好生(shēng)意?

在中(zhōng)國,互聯網玩家會趕上SaaS的早集,它首先是個好行業。

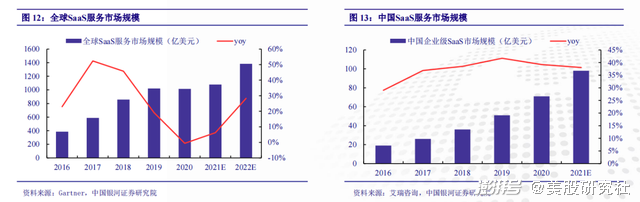

據Gartner的統計表明,2019年全球SaaS服務市場規模1021億美元,預計到2022年,這個數字要上升到1383億美元,CAGR爲11%,是一(yī)塊會穩定生(shēng)長的金礦。

中(zhōng)國市場的步伐慢(màn)一(yī)些,艾瑞咨詢發布的《2020年中(zhōng)國企業級SaaS行業研究報告》指出,2019年中(zhōng)國企業級SaaS服務市場規模達到51億美元,預計2021年,中(zhōng)國SaaS市場将達到98億美元,占比全球市場的8.32%。

慢(màn)一(yī)點不一(yī)定是壞事,至少大(dà)家站在同一(yī)起跑線上,還能少踩幾個坑。

SaaS還是個估值利器,企業舒心,投資(zī)者放(fàng)心。

這幾年,美股SaaS賽道火(huǒ)到拿百億作标準都不夠看,軟件服務訂閱收費(fèi)開(kāi)創者Salesforce市值約2200億美元,瑞穗銀行分(fēn)析師Gregg Moskowitz認爲,Salesforce非常适合通過數字化轉型幫助龐大(dà)的客戶群管理收入和優化流程,摩根士丹利分(fēn)析師Keith Weiss表示Salesforce的盈利勢頭強勁。

新進入高峰期的龍頭裏,Shopify市值約1800億美元,Square市值約1100億美元,Zoom市值約1100億美元。

爲什麽他們能獲得這麽高的市值?答案在收入質量,SaaS行業有四個特點。

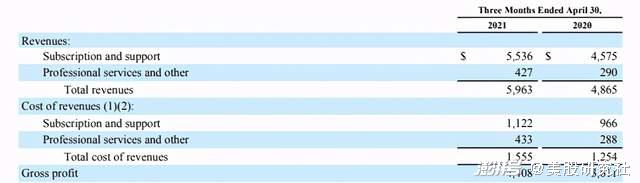

·高毛利:SaaS業務的收入成本很低,因爲軟件部署幾乎沒有實施成本,所以毛利率會維持在較高水平。以Salesforce爲例,2022财年第一(yī)季度(截至2021年3月31日),它的總營收是59.6億美元,但毛利潤就有44億美元,毛利率高達74%。

·可持續收入:類似于複購,軟件是高頻(pín)服務,隻要企業決定部署或采購,那麽一(yī)項服務會獲得很多的重複和持續使用。Shopify給中(zhōng)小(xiǎo)企業打造的店(diàn)鋪基礎是它們的經營之本,在新的競争者抛出更有吸引力的橄榄枝前,這部分(fēn)收入就不會離(lí)開(kāi)Shopify。

·付費(fèi)留存率超過100%:企業用戶對穩定性的看重更高,重新部署會花費(fèi)大(dà)量的成本,并且不利于經營生(shēng)産活動展開(kāi),所以隻要初次使用沒有問題,後續會形成強依賴關系。尤其是SaaS行業具有明顯的大(dà)客戶集中(zhōng)性,大(dà)客戶更看重服務質量,也更願意爲之付費(fèi)。

·産品化程度高、易于擴張:軟件行業走向規模化來得更簡單,邊際成本很快進入穩定時期。Zoom享受疫情紅利進入高速擴張期,2021财年Q1的營業成本從2020财年Q4的0.32億美元上升到1億美元,但後續營收繼續增長的同時,收入成本就趨向穩定。2021财年Q4和2022财年Q1,Zoom的收入成本分(fēn)别爲2.7億美元和2.6億美元。

不過To B畢竟不是阿拉丁的神燈,企業搓搓手就能實現三個願望。

互聯網行業To B發展的三條主線

前段時間,字節被報道字節雲将上線,類似于騰訊雲、阿裏雲或者亞馬遜、微軟等巨頭,這種從現有業務延伸出B端業務的道路對巨頭來說駕輕就熟,到一(yī)定的程度再像SalesForce一(yī)樣,通過并購夯實自己的基礎。

不過這不是互聯網To B唯一(yī)的選擇,賽道上有三個選手:傳統軟件商(shāng)轉型、巨頭跨界、中(zhōng)小(xiǎo)企業突圍,SaaS的河流上也橫着三座橋:

第一(yī)座橋是:國産系統軟件替代

軟件的初級層面是使用級,比如金山系的辦公和協同軟件,泛微的OA系統,高級層面是基礎級,比如華爲鴻蒙系統。兩者相同點是都需要長期投入研發,還要建立起完整的市場體(tǐ)系,商(shāng)業模式的輪子轉起來,企業經營的車(chē)子才能繼續開(kāi)下(xià)去(qù),這在當下(xià)的環境中(zhōng)可謂大(dà)不易。

但好的勢頭已經出現,必須接着做下(xià)去(qù)。

第二座橋是:降低實體(tǐ)運行成本

互聯網和金融要反哺實體(tǐ)已經喊了很多年,這一(yī)次全面降準是一(yī)個明顯的信号。對互聯網企業而言,需要做的是加速企業數字化。實體(tǐ)面對的大(dà)項目往往流程複雜(zá),成本高昂,現在的機會是在軟件上走向SaaS化,這是更輕量的解決方案,雲計算的大(dà)背景還能減少硬件支出。

風險在于,從前這塊蛋糕可能隻有巨頭能分(fēn)到,所以政策改變了一(yī)些遊戲規則。

第三座橋是:巨頭走向合作共赢

釘釘、飛書(shū)、企業微信們可能各有自己的想法,但百花齊放(fàng)或将是注定的事實,第三方軟件服務的崛起将複刻Shopify和亞馬遜的競争之路,Shopify創始人說要爲造反亞馬遜的人提供武器,但現在它倆也合作得好好的。

原因在于,不同的服務體(tǐ)系之間,原本就不一(yī)定非要走向對立。各司其職的前提是職能真的存在,并開(kāi)放(fàng)給不同的選手,前者是市場推動的,後者有另一(yī)隻手悄悄維護。

這是中(zhōng)國互聯網走向To B的三條主線,既可以說是邏輯和原則,也可以說是戰略和方式。但可以肯定,沒有什麽比賽,可以一(yī)腳抵達終點,路上荊棘太多,祝他們好運。

結語

最後,也要替互聯網企業伸冤一(yī)下(xià),To B的投入周期太長,沒有厚實的家底或者足夠幸運的發展機會,很快就會被拍死在沙灘上。馬化騰在2019年3月就提出消費(fèi)互聯網向産業互聯網叠代,玩家不是不知(zhī)道B、C變道的重要性,隻是缺乏更好的機會。

所以現在與其說是變道超車(chē),不如說是機遇降臨,他們觀摩學習完了,開(kāi)始試圖答出一(yī)份更好的試卷。

在社會進程的問題上,發達國家的投資(zī)者給“服務”這個概念的溢價比我(wǒ)們高出不少。短期内中(zhōng)國的SaaS領域估值或許難以直接對标美股,但也不要因爲一(yī)棵樹(shù)的長勢緩慢(màn),去(qù)否定未來的森(sēn)林。

今年6月,易寶支付CEO唐彬在2021中(zhōng)國企業競争力夏季峰會上提到,“十來年前,美國To B的市場跟To C基本上就平分(fēn)天下(xià)了,而中(zhōng)國今天To B的市場大(dà)概也隻有To C的甚至1/10都不到。”

SaaS已經吹過了第一(yī)陣風,哪怕還是春寒料峭,互聯網To B的春天終于是到來了。

(本文來源:澎湃新聞)

閱讀上一(yī)篇

閱讀上一(yī)篇